|

第八回 長期安定を阻害する入居一時金制度

そもそも、前受金経営というものは、サービス利用者にとってリスクが高い。

英会話学校最大手のNOVAが倒産し、働いていた外国人講師に対する賃金の未払いや、受講料を払い込んだ利用者に対する受講保証等が大きな社会問題となった。一部地域では事業を引き継いだ企業が外国人講師を再雇用し授業を再開しているが、600億円に上るとされている先払いされた受講料はほとんど戻ってこない。倒産・事業閉鎖は言うまでもなく、事業が他社に引き継がれても受講できる権利は保証されないケースがほとんどだ。

サービスの内容は違うが、将来提供するサービスの費用を前払いしてもらい、その資金を活用して経営するというシステムは、有料老人ホームの入居一時金制度も同じだ。介護保険制度までの悠々自適型の有料老人ホームは、入金された高額な入居一時金を土地や建物の借入返済に充て、金利負担を減らすという経営手法がとられていた。居住者の権利は違うが、どちらかと言えば、分譲マンションの経営形態に近いものだ。

しかし、法的には問題なくても、この手法は健全なものだとは言えない。有料老人ホームは、利用するサービスではなく、高齢者の生活の基盤となるサービスだ。入居一時金は数百万円~数千万円と高額で、自宅を処分して、入居している高齢者も少なくない。倒産などで、事業継続が困難となった場合、権利が曖昧なため、そこで住みつづけられなくなるのは言うまでもなく、償却期間内で返還されるべきお金も戻ってこないことになる。その後の入居者・家族の生活に与える負担・ダメージは計り知れない。

更に、そのリスクは、以前と比較して格段に高まっている。

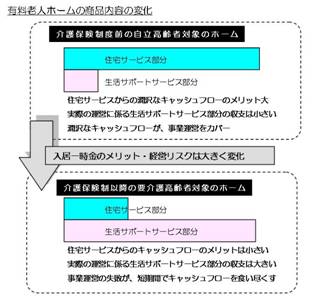

介護保険制度前の有料老人ホームは、一部の富裕層を対象として商品設計されており、広く豪華なエントランス、共用娯楽施設などが整備されており、入居一時金は数千万円以上と非常に高額なものとなっていた。また、基本的に身の回りの生活が自立した高齢者を対象としていたため、生活サポートサービスは、緊急対応、フロントサービス等の間接的・受動的なサービスが中心となっていた。

これを事業収支の観点から見ると、住居サービスに係る高額の入居一時金収入の割合が大きく、実際の事業運営に係る収支は小さいということが言える。実際の経営を考えると、ある程度の入居者が集まれば、高額な一時金によるキャッシュフローは潤沢であり、実際の事業経営の割合は小さいため、仮に実際の事業運営で赤字となっても、運転資金が不足して短期間で倒産するという可能性は低くなる。加えて、夫婦での入居や、元気な高齢者が中心となるため、10年~15年と長期入居となる割合が高く、ある程度、途中返却に必要な資金を算定することが可能だ。そのため、その潤沢な資金を建設費用の返済に充当し、借入利息を軽減するという経営手法が可能だった。

しかし、介護保険制度以降に急増している要介護高齢者を対象とした介護付有料老人ホームでは、このバランスは逆転する。居室はそれぞれに玄関が独立しているものではなく、20㎡程度のワンルームタイプが多くなっているため、入居一時金は300万円~500万円程度と低価格に抑えられている。逆に、実際の運営に係る生活サポートサービスは、介護・看護サービスを中心として、雇用するスタッフ数も増え、その割合が大きくなっている。

入居者がある程度集まっていても、キャッシュフローはそれほど潤沢ではなく、逆にスタッフ不足・人件費高騰によって、実際の事業運営において数年赤字が続くと、キャッシュフローは短期間で食いつぶされることになる。加えて、対象が要介護高齢者であることから、長期入院や状態が急変することも多くなり、途中返却に必要な資金を事前に算定することは難しい。

つまり、介護保険制度前の元気な高齢者を対象とした高額の有料老人ホームでは、入居一時金の潤沢なキャッシュフローを経営に最大限に生かすことが可能だったが、商品内容の変化によって、最近の介護付有料老人ホームでは、そのメリットは非常に小さくなっているのだ。

確かに、この入居一時金のリスクは一定のものではなく、リスク検討の度合いや返還金の計算方法等によって変わってくる。また、個々のホームによってその当初の運営資金確保のためには重要な役割を果たす。長期入居リスクが入居一時金を徴収しているすべての有料老人ホームで顕在化する訳ではない。

しかし、残念ながら、返済義務が生じる前受け金を通常の運転資金に転用するということを前提にした事業計画は少なくない。

厚労省は、平成18年の有料老人ホームの制度改定で、この前受け金となる入居一時金について保全義務が新たに定められた。事業者が倒産しても、未償却部分については500万円を上限として入居者に返金できるようにしたものだ。

ただ、この保全義務が義務化されたのは、平成18年4月以降に開設される有料老人ホームだけで、それ以前に開設されたものについては、努力義務に留まっている。すでに資金が流用されており、実質的に保全できない事業者が多いと考えるのは間違っていないだろう。

実際、入居率が低く、人件費が高騰していても、倒産が表面化している有料老人ホームは、それほど多くない。言い換えれば、入居者に返金されるべき前受け金を転用しながら運営が続けられているホームが多いということだ。

何度も言うようだが、これらの入居一時金経営が行われている有料老人ホームの経常利益の数字は、長期的視点に立たない限り、あまり意味がない。特に、先に述べた長期入居リスクを考えると、償却期間内のキャッシュフローや利益率は、その老人ホームの経営状態を示すものではない る入居者に返還すべき前受金を、負債だと意識していない経営は、ある日突然、資金ショートし、倒産する可能性があるのだ。

T

O P

|